宿泊税導入に伴うシステム整備費等補助金について【静岡県熱海市】

令和6年度熱海市宿泊税システム整備費等補助金について

宿泊税導入に伴う事務負担の軽減及び宿泊税の円滑な徴収を図ることを目的とし、宿泊税特別徴収義務者経営申告書を提出していただいた方及び市内旅館協同組合を対象に、既存のレジシステムの改修等のシステム整備費及び宿泊税の導入に伴うパンフレット等の修正に要する経費の一部を補助します。

補助対象者

- 宿泊税導入に伴い宿泊施設のシステム整備等を行う、次の要件を満たす者

(1)熱海市宿泊税条例第8条第1項又は附則第4項の規定により、「宿泊税特別徴収義務者経営申告書」を提出していること

(2)市税の未納がないこと

(3)熱海市暴力団排除条例に規定する暴力団、暴力団員並びにその関係者に該当していないこと - 旅館協同組合

(1)市内各地区旅館協同組合

(2)熱海市ホテル旅館協同組合連合会

補助の内容

- 補助率 2分の1(千円未満切捨て)

- 補助限度額 宿泊施設ごとに50万円

- 補助対象経費 宿泊税導入に伴って発生する既存のレジシステムの改修又は新たなレジシステムの構築並びにハードウェア及びソフトウェアの購入並びにその他宿泊税導入に伴い既存のパンフレット等の修正に係る経費(消費税及び地方消費税を除く)

※ 施設ごとの申請となります。 - 補助対象期間 令和7年3月31日(月曜日)まで

※ 令和7年3月31日までに補助事業が完了する必要があります。

申請手続

(注)補助申請前に、「宿泊税特別徴収義務者経営申告書」等を提出し、市からの「宿泊税特別徴収義務者経営申告受理通知書」を受領する必要があります。

(注)申請は、宿泊施設ごとになります。

- 申請期間 令和7年1月31日(金曜日)まで

- 提出先(郵送又は持参)

〒413-8550 熱海市中央町1番1号 熱海市市民生活部税務課 課税室 宿泊税担当宛て

- 提出書類

| 1 | 熱海市宿泊税システム整備費等補助金交付申請書(様式第1号) |

| 2 | 熱海市宿泊税システム整備費等補助金事業計画書(様式第2号) |

| 3 | システム整備等に係る見積書の写し、事業実施前の写真 |

| 4 | 市税の未納がないことの証明書 ※当市で確認が取れる場合は不要です |

補助事業の実施

- 補助金の交付

申請書類等提出いただいた後、おおよそ2週間程度で交付決定を行い、補助金等交付決定通知書を送付しま す。なお、交付決定前の事前着手は補助事業として認められませんので、必ず交付決定後において事業に着手してください。また、補助金は実績報告完了後に支払いを行います。

- 補助事業の経理

本事業に係る経費の収支を明らかにする書類、帳簿等を整理し、これらの書類を補助事業が完了した日の属する市の会計年度の終了後5年間保存しなければなりません。

- 変更申請

事業内容等に変更が生じる場合、変更内容を実施する前に熱海市へ連絡してください。軽微な変更を除き、変更承認申請書の提出が必要です。変更承認申請書が提出されない場合、補助金を交付することができない場合があります。

【提出書類】

※ 提出が不要な場合もありますので、変更が生じた場合、必ず熱海市税務課課税室宿泊税担当へ御連絡ください。

| 1 | 熱海市宿泊税システム整備費等補助金変更・中止・廃止承認申請書(様式第3号) |

| 2 | 変更が確認できる書類 |

- 実績報告書の提出等

事業完了後1カ月以内又は令和7年3月31日(月曜日)のいずれか早い日までに、次の書類を提出してください。

| 1 | 熱海市宿泊税システム整備費補助金実績報告書(様式第4号) |

| 2 | 事業の内容を明らかにする報告書、経費の内訳等 |

| 3 | システム整備等の実施結果が確認できる関係書類(完了報告書、マニュアル、納品書、事業実施前・後の写真等) |

| 4 | 補助対象経費に係る関係書類(契約書、請求書、領収書等)の写し |

| 5 | 補助金の請求書(市指定様式)※補助金交付額通知書を受領後に提出するもの |

整備内容の例

- 補助対象(例)※宿泊税導入に係る整備に限ります。

- レジシステムの改修及び構築

- ソフトウェアの購入費

- PC、タブレット、プリンター、スキャナー及びそれらの複合機器

※プリンター、スキャナー及びそれらの複合機器は、印刷或いはスキャン機能を主とし、一般的にプリン

ター、スキャナー、複合機と呼称される製品が対象となる。 - POSレジ、モバイルPOSレジ、宿泊税用券売機

- 施設パンフレット、ポスターの修正に伴う印刷費

- 施設ホームページの修正に伴う費用

(注)令和7年3月31日までに完了するものが、補助の対象となる事業となります。

※ 納品、支払いの確認に係る書類提出が必要となるため、システム事業者などからの購入に限ります。(個人やネットでの販売は不可)

※ 補助事業により取得した財産を、補助金等の交付の目的に反して使用し、譲渡し、交換し、貸付け、又は担保に供する場合は、市長の承認を受ける必要があります。ただし、交付を受けた補助金等の全部に相当する金額を市に納付した場合又は補助金等の交付の目的及び当該財産の耐用年数を勘案して市長が定める期間を経過した場合は、この限りではありません。

- 補助対象外(例)

- クラウドの月額、年額使用料や保守料

- リース、レンタル契約のソフトウェアやハードウェア

- 国等の補助金の交付対象となっている経費

- 公租公課(消費税及び地方消費税)

- 人件費、交際費、交通費、宿泊費、飲食費、その他(社会通念上公金で賄うことがふさわしくない経費)

- 交付決定前に開始した事業の経費

申請書類等様式(添付ファイル)

- 令和6年度熱海市宿泊税システム整備費等補助金募集要項 (PDF 3.8MB)

- 熱海市宿泊税システム整備費等補助金交付申請書(様式第1号) (Word 19.9KB)

- 熱海市宿泊税システム整備費等補助金交付申請書(様式第1号) (PDF 83.5KB)

- 熱海市宿泊税システム整備費等補助金事業計画書(様式第2号) (Word 21.7KB)

- 熱海市宿泊税システム整備費等補助金事業計画書(様式第2号) (PDF 81.3KB)

- 熱海市宿泊税システム整備費等補助金変更・中止・廃止承認申請書 (Word 19.7KB)

- 熱海市宿泊税システム整備費等補助金変更・中止・廃止承認申請書 (PDF 55.4KB)

- 熱海市宿泊税システム整備費等補助金実績報告書(様式第4号) (Word 19.6KB)

- 熱海市宿泊税システム整備費等補助金実績報告書(様式第4号) (PDF 53.5KB)

- 請求書 (Word 26.4KB)

- 請求書 (PDF 114.4KB)

補助事業の流れ

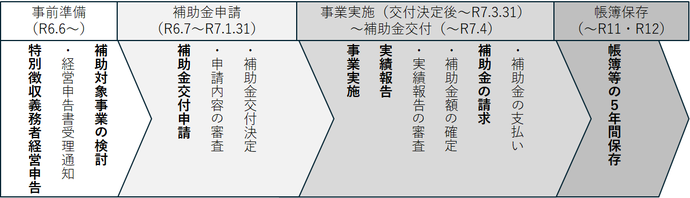

(1)宿泊税特別徴収義務者経営申告 →申告後、経営申告書受理通知書が市から届きます。

(2)補助対象事業の検討。事業の経費を算出するため、見積書等を取得してください。

(3)補助金交付申請。所定の申請書類を提出してください。→申請後、市が内容を審査し、補助金交付決定通知書を送ります。

(4)事業実施。補助金交付決定書を受領した後、補助事業を実施してください。

(5)実績報告。令和7年3月31日までに事業を完了し、実績報告書を提出してください。→市が実績報告の内容を審査し、補助金等交付額確定通知書を送ります。

(6)補助金の請求。補助金等交付額確定通知書を受領した後、請求書にて補助金の請求を行ってください。→補助金を指定の口座に振り込みます。

(7)帳簿等の5年間保存。補助事業に係る経費の収支を明らかにする書類等を整理し、5年間保管してください。必要に応じて調査することがあります。

ご興味のある方は、お近くの専門家または下記フォームよりお問い合わせ下さい。

出典元:https://www.city.atami.lg.jp/kurashi/zeikin/1015193/1015198.html